O seguro de proteção familiar ou seguro de vida é muito fácil de contratar e mais barato do que imagina. Para provar isso, preparamos esse artigo para você.

Esta mais do que na hora de pensar no seguro de proteção familiar ou seguro de vida como um item básico de planejamento financeiro familiar.

Sabemos que muitas pessoas despendem anualmente entre $ 1.500,00 e $ 2.000,00 com o seguro de um automóvel, mas não investem menos de 20% deste valor para proteger sua família de algum evento inesperado. Já parou para pensar dessa forma?

Claro que é difícil pensar com frieza que todos nós vamos morrer, que isso pode acontecer a qualquer momento e que sua família, que é sua prioridade, vai precisar tocar a vida sem você. Então precisamos falar sobre este assunto e passar a considerá-lo como um item indispensável.

Quando houver um evento de morte do segurado (pessoa física) , o seguro de proteção familiar pagará uma indenização a quem este segurado tiver anteriormente indicado, evitando com isto a diminuição ou total perda do padrão de vida das pessoas que dele dependiam.

Além das coberturas chamadas básicas (Morte, Morte Acidental e Invalidez por acidente) a pessoa poderá também contratar outras coberturas acessórias, tais como “Antecipação por Doença”, “Diárias por Incapacidade Temporária – D.I.T.” , “Auxílio Funeral”, etc…

As indenizações são pagas aos dependentes indicados de forma rápida e sem burocracia. (Valores de indenizações por seguro de proteção familiar são isentos de Imposto de Renda);

A verdade é que ninguém se prepara para morrer, porém isto pode acontecer a qualquer momento e de forma inesperada, deixando com isto aqueles que amamos em situações muitas vezes difíceis, sem apoio financeiro, uma vez que a vida deve continuar e as contas não vão parar.

Pensando em uma forma de incentivar e conscientizar os consumidores sobre a importância e segurança de se contratar um seguro de vida, a KVN Seguros apresenta a seguir dois exemplos para diferentes perfis de pessoa.

Primeiro exemplo:

Segurado(a) : Mulher – Não fumante

Idade: 44 anos

Profissão: Gerente Administrativo

Observações: Algumas características, tais como peso e altura, práticas de esportes de riscos, profissões que envolvam riscos, deverão ser informadas na declaração de saúde, pois poderá onerar o valor deste seguro.

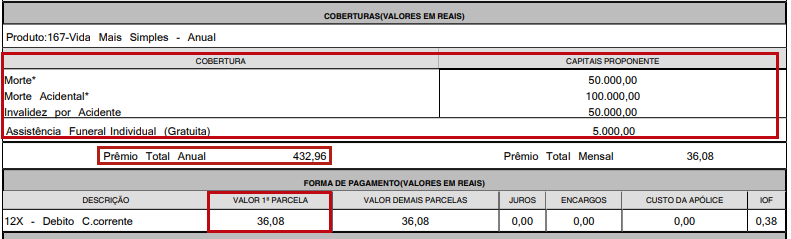

Tabelas com opções:

Prêmio total anual = valor do seguro por um ano

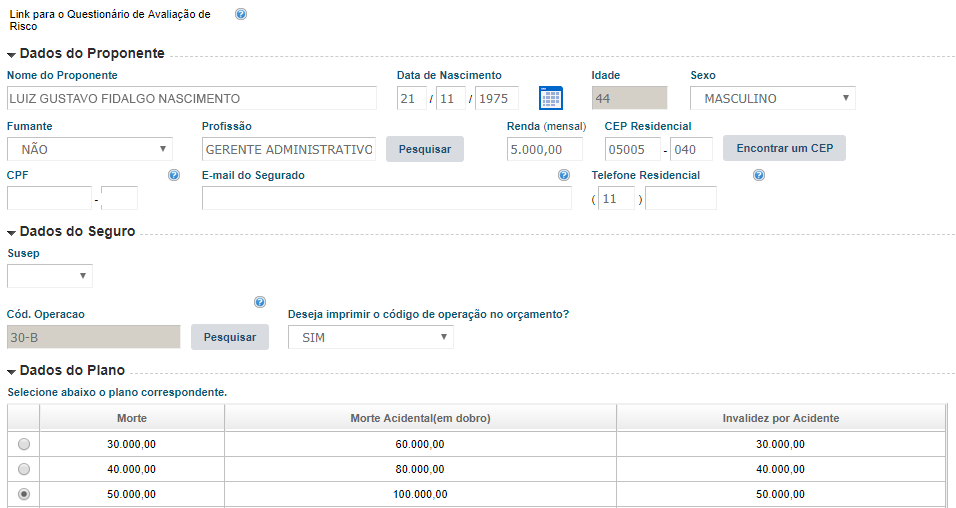

Segundo exemplo:

Segurado(a) : Homem – Não fumante

Idade: 44 anos

Profissão: Gerente Administrativo

Observações: Algumas características, tais como peso e altura, práticas de esportes de riscos, profissões que envolvam riscos, deverão ser informadas na declaração de saúde, pois poderá onerar o valor deste seguro.

Como saber o valor do capital que você deverá contratar:

De uma forma simples comece calculando todos os seus gastos mensais e anuais para manter as pessoas que dependem da sua renda. (veja como fazer um orçamento financeiro e quais planilhas e aplicativos podem te ajudar nessa tarefa).

Em seguida, estime por quanto tempo sua família precisaria desse dinheiro para se manter sem você até se reestruturar. Você pode escolher, por exemplo, que quer uma indenização que pague a educação dos seus filhos até o fim da faculdade.

Tome como base um período de 3 a 5 anos de despesas para ter uma ideia de que capital contratar.

Lembre-se de incluir nesta conta sua renda investida em aplicações financeiras se tiver e suas dívidas que ficarão para a sua família pagar. Se achar muito difícil fazer essa conta sozinho, peça ajuda ao seu corretor de seguros.

Uma dica válida é fazer a revisão a cada cinco anos para entender se a cobertura contratada continua adequada para as necessidades dos seus dependentes.

Quais os cuidados necessários para a contratação deste seguro:

- Conhecer com precisão o montante de suas despesas com seus dependentes;

- Saber identificar quais coberturas você vai precisar;

- Preencher corretamente a declaração de saúde, afim de se evitar eventuais negativas de indenizações;

- Ler atentamente as condições gerais deste seguro (o contrato);

- Ficar atento as exclusões contratuais.

Para concluir, conte sempre com a KVN Seguros para te auxiliar e apresentar produtos que caibam no seu bolso e atendam suas necessidades.